En América Latina, las transacciones peer-to-peer de alto valor han dependido durante mucho tiempo de la confianza personal o de intermediarios costosos y lentos. Kustodia, un proyecto originario de México, acaba de lanzar un sistema de escrow programable basado en contratos inteligentes para que compradores y vendedores puedan bloquear los fondos hasta que ambas partes confirmen que los bienes o servicios cambiaron de manos.

El problema de las operaciones P2P en la región

América Latina funciona a base de P2P. Desde la compraventa de autos usados y depósitos inmobiliarios hasta servicios freelance y transacciones en marketplaces, desconocidos cierran tratos directamente todos los días. Según cifras de Kustodia, solo el mercado de vehículos usados en México supera los 60 mil millones de dólares al año, casi todo entre particulares y sin protección de intermediarios tradicionales. La contracara es dura: la empresa señala que América Latina registra la tasa de fraude en pagos más alta del mundo, con cerca del 20% de los ingresos de los comercios perdidos al año, y estima el daño resultante en México en torno a los 600 millones de dólares anuales.

Los servicios de escrow tradicionales existen, pero cobran entre 3% y 6% y pueden tardar días o semanas en liberar los fondos mientras un humano revisa documentación. Las operaciones puramente on-chain con cripto ofrecen garantías programables mediante contratos inteligentes, pero exigen configurar billeteras, gestionar gas y entender blockchain, barreras que la mayoría de los participantes en estos mercados no están dispuestos a cruzar.

Kustodia se ubica en el medio: conserva los rieles locales familiares (transferencias bancarias, chats de WhatsApp) mientras mueve la lógica de custodia y liberación a blockchains públicas donde cualquiera puede verificarla.

Cómo funciona Kustodia

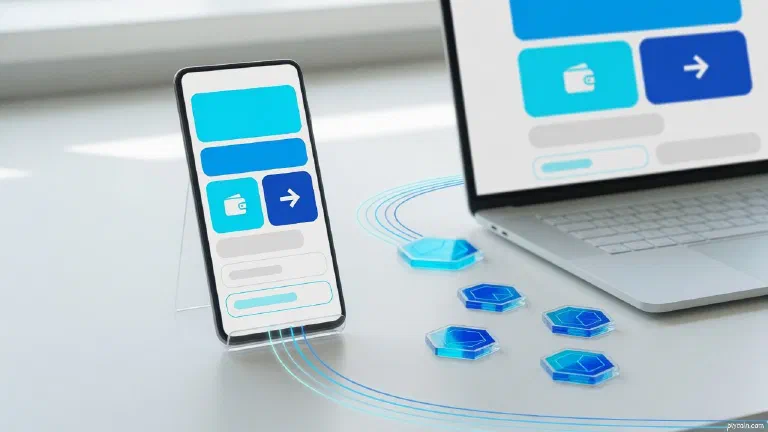

El flujo típico para una transacción en pesos mexicanos no requiere que el usuario tenga billetera cripto:

- Comprador y vendedor acuerdan las condiciones por WhatsApp (o el marketplace integra la API de Kustodia).

- Kustodia genera una cuenta de depósito SPEI única para el comprador.

- El comprador envía pesos a través del sistema de pagos instantáneos de México (SPEI). Esos pesos se convierten de inmediato a MXNB — una stablecoin respaldada 1:1 por pesos emitida por Juno (una empresa de Bitso), con atestaciones periódicas de terceros independientes — y se bloquean dentro de un contrato inteligente auditado en Arbitrum.

- El vendedor entrega el vehículo, el acceso al inmueble o el servicio.

- Ambas partes confirman la finalización (por respuesta en WhatsApp o webhook integrado). Solo entonces el contrato inteligente libera el equivalente en pesos a la cuenta bancaria del vendedor.

Ni el comprador ni el vendedor pueden mover los fondos de forma unilateral una vez bloqueados. Cada paso es verificable públicamente en el explorador de bloques de Arbitrum sin costo para los participantes. Kustodia absorbe las comisiones on-chain y las internaliza; el usuario solo ve la comisión de escrow — normalmente 3%, con descuentos por volumen.

La misma infraestructura soporta flujos Web3 directos en kustodia.app/web3 usando USDC o MXNB sobre Arbitrum e Injective, además de wire USD para operaciones transfronterizas.

Nacido de una mala experiencia del fundador

Rodrigo Jiménez, fundador y CEO de Kustodia, impulsó el proyecto después de perder dinero él mismo en una estafa P2P en 2021. Pasó los siguientes tres años construyendo la pieza que faltaba: un custodio neutral y programable que elimina la necesidad de que cualquiera de las partes confíe en la otra o en un agente de escrow tradicional.

El vertical inicial son los vehículos usados, donde los tickets promedio rondan los 15.000 dólares y el riesgo es mayor. Las integraciones incluyen verificación de historial vehicular vía Truora y comprobación de identidad. Otros casos de uso activos abarcan depósitos de alquileres inmobiliarios, campañas de crowdfunding y contratos de servicios B2B. El soporte para reales brasileños (vía Pix) está planeado para la expansión de 2027.

Por qué importa para América Latina

La región ya destaca en el uso práctico de cripto: stablecoins para cubrirse de monedas locales volátiles, remesas de bajo costo y rampas de entrada/salida que evitan la lentitud de la banca tradicional. Lo que ha faltado es infraestructura que ponga las mismas garantías de confianza al alcance de la mayoría no nativa en cripto que todavía mueve dinero por los canales de siempre.

Al esconder la complejidad de la blockchain detrás de depósitos SPEI y confirmaciones por WhatsApp, Kustodia entrega finalidad y transparencia on-chain a personas que quizás nunca vean una frase semilla. Para mercados donde la pregunta recurrente es “mandé la plata, ¿dónde está mi auto?”, eso representa un avance concreto.

Además, posiciona a la región para la próxima ola: agentes de IA autónomos que negocian y ejecutan contratos. A principios de junio de 2026 Kustodia anunció herramientas MCP (Model Context Protocol) en producción para que los agentes puedan crear escrows, bloquear fondos, monitorear señales de entrega y liberar pagos completamente en lenguaje natural, sin intervención humana en cada paso. Complementario a protocolos de pago instantáneo como x402 de Coinbase, Kustodia aporta la capa de custodia con límite de tiempo que requieren los contratos de servicios de varios pasos.

Para quienes valoran la autocustodia, el modelo es interesante justamente porque los fondos viven en contratos inteligentes auditables públicamente en lugar de en una hot wallet de una empresa. Quienes quieran control total pueden retirar a sus propias direcciones por la vía Web3; el escrow es un holding temporal con reglas forzadas, no una delegación permanente de claves.

Advertencias honestas

Kustodia está muy verde. El lanzamiento público en México ocurrió a fines de abril de 2026; las funciones de agentes de IA con MCP llegaron hace apenas días. Los contratos inteligentes, incluso los auditados, conllevan riesgos: los usuarios deberían revisar el código y el modelo de upgradeabilidad (UUPS) por su cuenta. La pata de la stablecoin MXNB depende de las reservas y promesas de redención del emisor; no es una moneda algorítmica descentralizada. La adopción dependerá de que las contrapartes usen realmente el paso de confirmación de buena fe y de que los marketplaces integren la API. El enfoque en alto valor implica que no está pensado para micropagos.

Como con cualquier infraestructura financiera nueva, empezá chico, verificá las direcciones de los contratos en los exploradores y entendé que “on-chain” no equivale a “riesgo cero”.

El mensaje final

Kustodia muestra un patrón pragmático y pensado para LatAm: tomar un problema doloroso de coordinación local (tratos de alto valor entre desconocidos), envolver la parte más fuerte de blockchain (la liberación condicional inmutable) alrededor de los rieles que la gente ya usa (SPEI, WhatsApp, cuentas bancarias), y dejar lo cripto como opcional. No reemplaza a las billeteras autocustodiadas; es un puente que puede hacer más seguros los tratos grandes mientras el ecosistema madura.

Ya sea que estés comprando un auto en Ciudad de México, dejando un depósito por un departamento en Bogotá o viendo cómo los agentes de IA empiezan a comerciar servicios entre fronteras, la pregunta de fondo es la misma: ¿quién retiene el dinero hasta que todos acuerden que el trabajo está hecho? Por primera vez en la región, una respuesta con contrato inteligente público está disponible y usable sin obligar a todo el mundo a convertirse en usuario avanzado de cripto.

Fuentes y lecturas adicionales:

- Kustodia, “Kustodia launches smart contract escrow for LATAM’s $600M fraud crisis” (comunicado de prensa en Cointelegraph, abril 2026) — fuente de las cifras de fraude, tamaño de mercado y comisiones.

- Kustodia, “Kustodia launches the missing escrow layer for AI agents and x402 payments” (comunicado de prensa en Cointelegraph, junio 2026).

- Sitio y documentación de la compañía: kustodia.app; @Kustodia_mx en X.

- Detalles del emisor y atestaciones de la stablecoin MXNB: Bitso Business.

Este es un perfil de proyecto, no asesoramiento de inversión, legal ni financiero. Siempre hacé tu propia investigación y considerá los riesgos antes de usar cualquier servicio.