Hacia las 09:31 UTC del 10 de junio, Bitcoin se negociaba cerca de $61,254 en el par BTC/USDT de Crypto.com Exchange, con una baja de alrededor del 2,5% en las últimas 24 horas. La sesión abrió cerca de $61,730 y marcó un máximo intradía de $61,979 y un mínimo de $60,731 hasta el momento. El precio extiende el retroceso desde el cierre de la sesión anterior cerca de $61,720 y desde el cierre de $63,091 del 8 de junio, mientras los datos de flujos frescos mostraron otro día de redenciones netas de los ETF spot de Bitcoin en EE.UU. y los mercados se posicionaban antes de la publicación del CPI de mayo prevista más tarde en la sesión.

Contexto

La primera semana de junio trajo una rápida repricing macro tras datos de empleo de EE.UU. más fuertes de lo esperado que modificaron las expectativas de recortes de tasas e impulsaron presión sobre activos de riesgo. Bitcoin marcó un mínimo alrededor de $59,129 el 5 de junio antes de que una recuperación de dos días llevara el cierre diario del 7 de junio a $63,333 y el del 8 de junio a $63,091. Ese rebote se ha devuelto en etapas. El 9 de junio cerró cerca de $61,720; la sesión del 10 de junio abrió más baja y continuó más suave en las primeras horas, manteniendo el precio en la zona de $61k con pruebas de soporte por debajo de $61,000 visibles en la cinta.

Los ETF spot de Bitcoin en EE.UU. siguen siendo la ventana pública más clara del posicionamiento institucional. Las redenciones netas sostenidas reducen la demanda que había sostenido los precios en fases anteriores del ciclo. Los reportes recientes han documentado cientos de millones en salidas diarias en múltiples sesiones y agregados de varias semanas que alcanzan los miles de millones. Una o dos sesiones modestamente positivas no revierten de inmediato el AUM acumulado ni los niveles de tenencias cuando la cinta general se mantiene a la defensiva.

Análisis

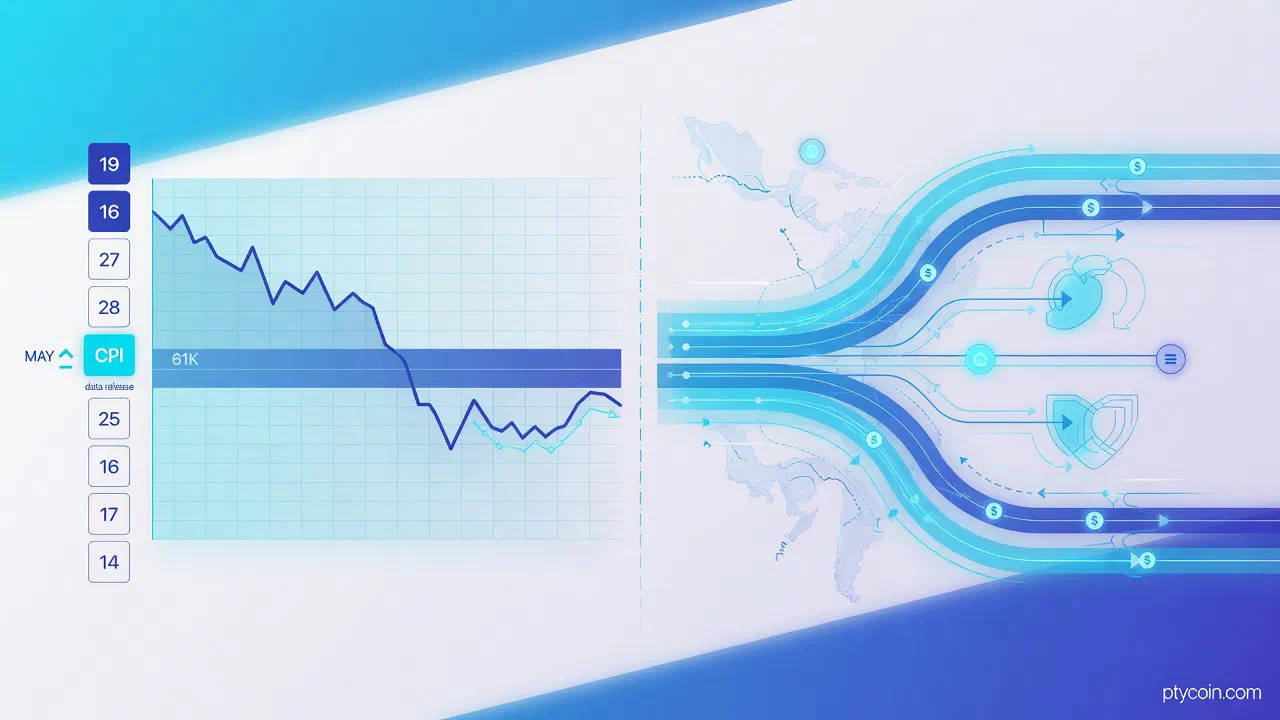

Los datos de mercado de Crypto.com Exchange a las ~09:31 UTC capturaron la presión en tiempo real. BTC imprimió por última vez $61,254.22, con un volumen de sesión de aproximadamente 1,330 BTC en la ventana 1D hasta ese punto. Ether cotizaba cerca de $1,620.38, también más suave en el día. Los cierres 1D recientes del mismo feed muestran el movimiento lateral: 5 de junio en $61,061, 6 de junio $60,889, 7 de junio $63,333, 8 de junio $63,091, 9 de junio $61,720, con el 10 de junio en curso por debajo del cierre previo.

Cierres diarios de BTC del 3 al 9 de junio: la caída de principios de mes, el rebote hacia los $63,000 bajos y la posterior devolución. El punto del 10 de junio es una lectura intradía (~09:31 UTC, cerca de $61,254) que muestra presión continuada por debajo del cierre previo. Fuente: velas 1D de Crypto.com Exchange.

Los rastreadores de flujos reportaron salidas netas de $77,44 millones en los ETF spot de Bitcoin en EE.UU. el 9 de junio, el tercer día consecutivo de redenciones. IBIT de BlackRock registró salidas particularmente grandes en la sesión (del orden de $61 millones según un reporte), con algo de compensación por entradas en otros productos como ARKB y FBTC. Los ETF spot de Ethereum también registraron salidas netas de aproximadamente $40,85 millones el mismo día. Estas impresiones extienden un tramo más amplio de flujos institucionales negativos a través del principal canal regulado de acceso.

La cinta neta del 10 de junio muestra por tanto al precio probando la parte baja del rango reciente mientras el canal de flujo institucional dominante permanece en modo distribución, con un dato clave de inflación de EE.UU. (CPI de mayo) aún pendiente en la sesión y el potencial de modificar las expectativas de tasas en cualquier dirección.

Por qué le importa a LatAm

La acción de precio global, los titulares de flujos de ETF y los datos macro diarios marcan el tono de gran parte de la cobertura en inglés. La interacción de América Latina con las cripto ha operado desde hace tiempo con un conjunto de impulsores primario diferente: volatilidad de monedas locales, fricción en pagos transfronterizos y la necesidad de un proxy práctico del dólar que no requiera asumir apuestas direccionales apalancadas.

Comentarios de la industria y de bancos centrales siguen citando a las stablecoins como la gran mayoría del volumen fiat-a-cripto en los corredores clave de la región — frecuentemente referenciado por encima del 90% para Brasil y 60%+ para Argentina. Estos flujos respaldan remesas, liquidación de comerciantes, pagos a freelancers y nóminas, y coberturas sencillas de balance para empresas y hogares. La demanda está atada a la utilidad cotidiana y a condiciones macro locales más que a cualquier publicación de datos de EE.UU. o impresión de ETF.

El contexto reciente refuerza que los rieles siguen desarrollándose en su propio calendario. Brasil sigue siendo el mercado dominante de LatAm por volumen, con Nubank y otras grandes fintech integrando tenencias y recompensas en stablecoins. Los experimentos en moneda local y la atención regulatoria (incluidas consultas en curso sobre el tratamiento de stablecoins) conviven con un uso real alto en lugar de esperar a que el sentimiento de riesgo global dé la vuelta. Cuando las salidas de ETF y las vigilancias de CPI dominan la cinta global, la demanda estructural de dólares on-chain en la región no se pausa en el mismo reloj.

Conclusión

La acción de precio temprana del 10 de junio — una apertura más suave y pruebas continuadas de la zona de $61k — se alinea con un tercer día consecutivo de salidas netas reportadas de ETF y posicionamiento antes de la publicación del CPI de mayo. Esas son señales concretas sobre canales de acceso institucional y sensibilidad macro de corto plazo en una parte del mercado.

No reinician, según la evidencia, los patrones de uso o flujo de stablecoins en América Latina. El compromiso primario de la región sigue anclado en casos de uso de pagos, tesorería y cobertura cuyos impulsores son locales y estructurales. Los datos y el desarrollo de infraestructura (distribución de fintech, participación de volumen, conferencias y lanzamientos de productos dedicados) siguen construyéndose independientemente de si la vela diaria de BTC es verde o roja.

Esto es análisis, no consejo. Los precios se mueven en ambas direcciones, los flujos de ETF pueden y revierten, las estadísticas on-chain y de exchange se revisan tras los reportes iniciales, el resultado de cualquier publicación macro única es incierto, y las métricas de adopción regional describen comportamiento observado más que garantías de volúmenes o resultados de precio futuros. Los lectores deben hacer su propia investigación, considerar sus circunstancias personales y asignar solo capital que puedan permitirse perder.

Fuentes (seleccionadas):

- Crypto.com Exchange tickers y velas 1D; snapshot aproximadamente 2026-06-10T09:31 UTC (último de BTC $61,254.22 en USDT, volumen diario en la ventana ~1.330 BTC; ETH $1.620,38). 10 de junio en curso: apertura $61.730,01, máximo $61.978,98, mínimo $60.730,62. Cierres diarios confirmados previos: 5 jun $61.061,17, 7 jun $63.332,76, 8 jun $63.091,06, 9 jun $61.720,02.

- SoSoValue, WuBlockchain y reportes de mercado contemporáneos para salidas netas de $77,44 millones en ETF spot de Bitcoin en EE.UU. el 9 de junio (tercer día consecutivo) y salidas de ETF de Ethereum de $40,85 millones; IBIT de BlackRock citado con redenciones grandes de un día del orden de $61 millones.

- Contexto de sesiones previas de datos de empleo de EE.UU. (BLS) y cobertura macro para la repricing de principios de junio; comentarios de mercado sobre la publicación del CPI de mayo (10 de junio, 8:30 AM ET) y su potencial impacto en las expectativas de recortes de tasas.

- Referencias de TRM Labs, Chainalysis y del banco central (BCB) para la participación de stablecoins en el volumen regional (Brasil ~90%+ de flujos cripto, Argentina 60%+); notas sobre integración de Nubank y distribución de fintech en LatAm.

- Datos de mercado públicos y rastreadores de flujos (CoinGlass, Farside, resúmenes de la industria) para agregados de salidas de ETF de varias semanas citados en reportes de junio 2026.